![]()

ČSOB konsolidace půjček

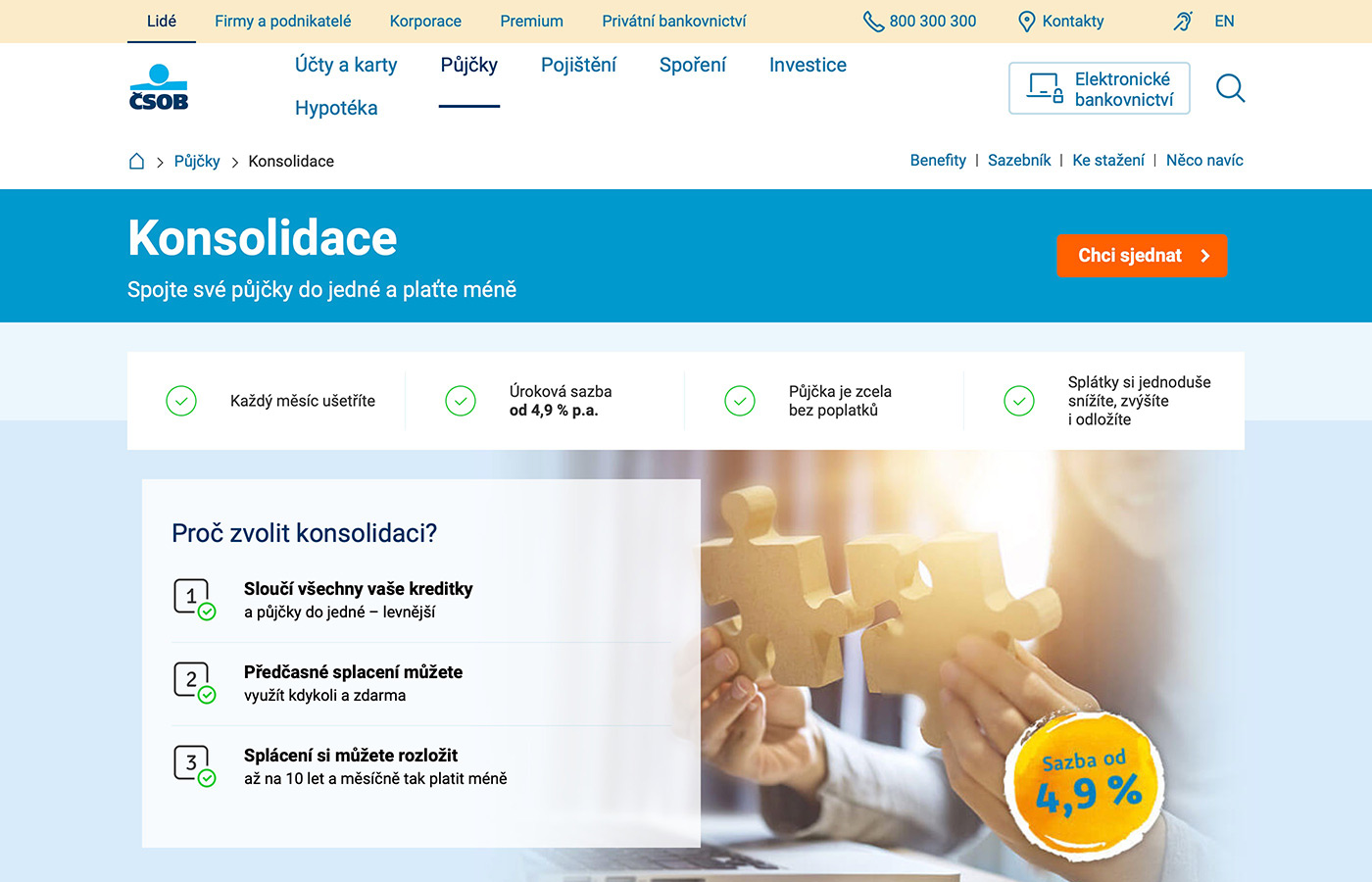

ČSOB konsolidace půjček nabízí až 800 000 Kč s dobou splatnosti až 10 let

![]()

![]()

ČSOB konsolidace půjček nabízí až 800 000 Kč s dobou splatnosti až 10 let

| Konsolidace půjček | 50 000 Kč – 800 000 Kč |

|---|---|

| Typ konsolidace | bankovní konsolidace |

| Max. počet konsolidací | neomezeně |

| Doba splatnosti | 12 měsíců – 10 let |

| RPSN | od 5,01 % p.a. |

| Úrok | od 4,90 % p.a. |

| Poplatek za poskytnutí | zdarma |

| Poplatek za vedení účtu | zdarma |

| Předčasné splacení | zdarma |

| Způsob splacení | měsíční splátka |

| Schvalovatelnost | 40 % – nízká |

Náhled webových stránek www.csob.cz/portal/lide/pujcky/konsolidace

ČSOB konsolidace půjček – Nezávazná poptávka

Vyplňte nezávaznou poptávku, následně budete kontaktováni poskytovatelem úvěru

![]() Komunikace je šifrována, vaše data jsou v bezpečí

Komunikace je šifrována, vaše data jsou v bezpečí

Bankovní konsolidace půjček ČSOB nabízí sloučení půjček v rozsahu od 50 000 Kč do 800 000 Kč. Doba splatnosti půjčky je 12 měsíců až 10 let. RPSN začíná na hranici 5,01 % p.a.. Úroková sazba je od 4,90 % p.a. Sloučit lze neomezený počet různých závazků, určující je pouze celkový limit. Sloučit přitom lze dluhy plynoucí z bankovních úvěrů, nebankovních půjček, kreditních karet, kontokorentu, Poskytnutí konsolidace ČSOB je zdarma. Vedení úvěrového účtu je po celou dobu splácení zdarma. Konsolidovaná půjčka se splácí formou měsíční splátky. Poskytovatelem je ČSOB a.s. (IČ: 00001350) se sídlem Radlická 333/150, 15000 Praha 5. Oficiální webové stránky se nachází na adrese www.csob.cz/portal/lide/pujcky/konsolidace.

ČSOB konsolidace ve výši 300 000 Kč se splatností 7 let: RPSN 9,3 %, pevná úroková sazba 8,9 % p.a., měsíční splátka 4 812 Kč, celkem k úhradě 404 208 Kč. Nejedná se o návrh na uzavření smlouvy.

ČSOB a.s.

IČ: 00001350

Radlická 333/150

15000 Praha 5

ČSOB konsolidace půjček – Nezávazná poptávka

Vyplňte nezávaznou poptávku, následně budete kontaktováni poskytovatelem úvěru

![]() Komunikace je šifrována, vaše data jsou v bezpečí

Komunikace je šifrována, vaše data jsou v bezpečí

Jak si mohu půjčit, kolik bude splácet a co musím splňovat?