![]()

Air Bank konsolidace půjček

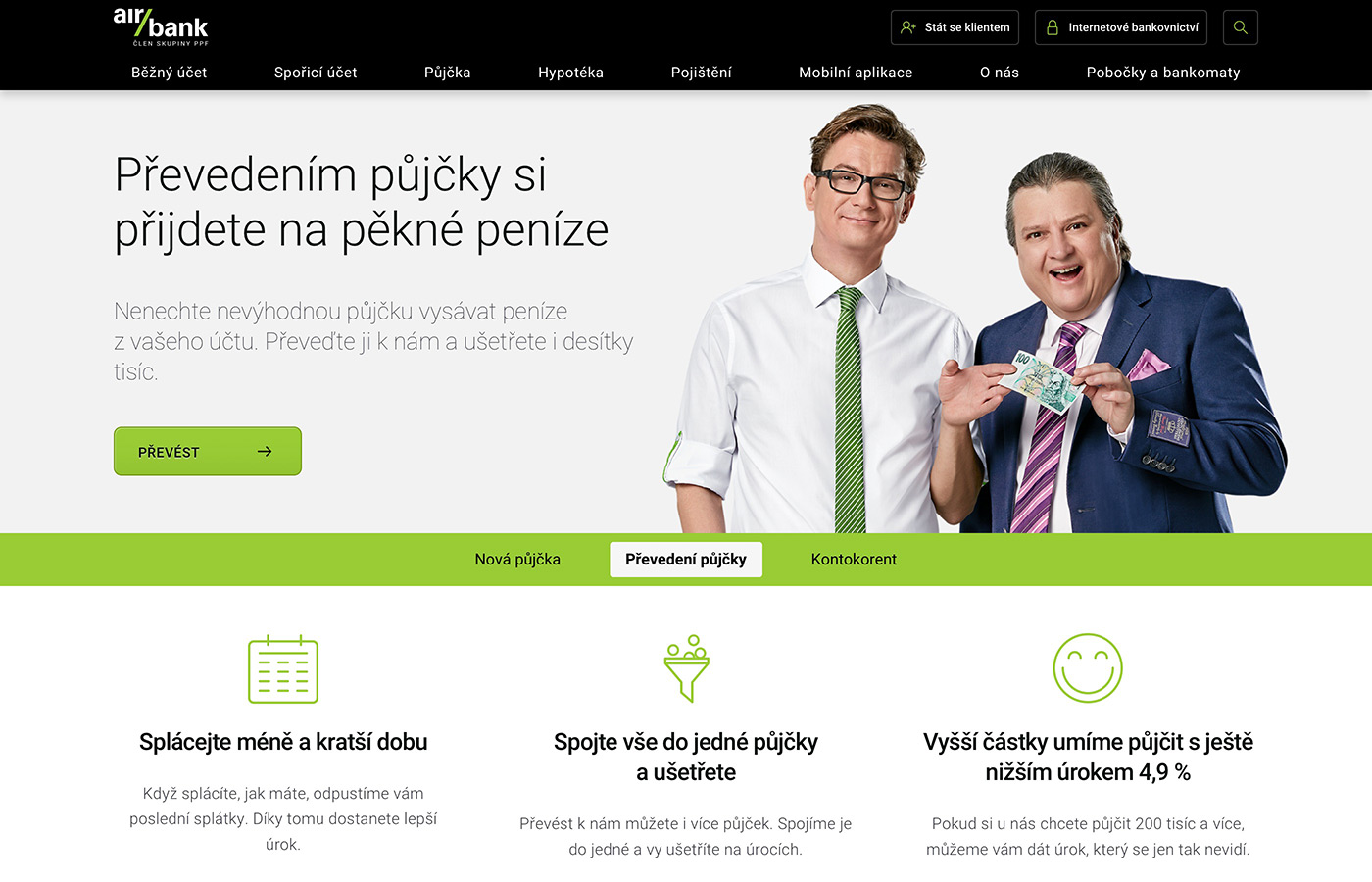

Air Bank konsolidace půjček nabízí až 900 000 Kč s dobou splatnosti až 10 let

![]()

![]()

Air Bank konsolidace půjček nabízí až 900 000 Kč s dobou splatnosti až 10 let

| Konsolidace půjček | 10 000 Kč – 900 000 Kč |

|---|---|

| Typ konsolidace | bankovní konsolidace |

| Max. počet konsolidací | max. 10 |

| Doba splatnosti | 6 měsíců – 10 let |

| RPSN | od 5,02 % p.a. |

| Úrok | od 4,90 % p.a. |

| Poplatek za poskytnutí | zdarma |

| Poplatek za vedení účtu | zdarma |

| Předčasné splacení | zdarma |

| Způsob splacení | měsíční splátka |

| Schvalovatelnost | 30 % – nízká |

Náhled webových stránek www.airbank.cz/produkty/prevedeni-pujcky/

Bankovní konsolidace půjček Air Bank nabízí sloučení půjček v rozsahu od 10 000 Kč do 900 000 Kč. Doba splatnosti půjčky je 6 měsíců až 10 let. RPSN začíná na hranici 5,02 % p.a.. Úroková sazba je od 4,90 % p.a. Maximální počet závazků, které lze sloučit je 10. Sloučit přitom lze dluhy plynoucí z bankovních úvěrů, nebankovních půjček, kreditních karet, kontokorentu, leasingu, Poskytnutí konsolidace Air Bank je zdarma. Vedení úvěrového účtu je po celou dobu splácení zdarma. Konsolidovaná půjčka se splácí formou měsíční splátky. Poskytovatelem je Air Bank a.s. (IČ: 29045371) se sídlem Evropská 2690/17, 16000 Praha 6. Oficiální webové stránky se nachází na adrese www.airbank.cz/produkty/prevedeni-pujcky/.

Při výši úvěru 100 000 Kč je základní roční pevná úroková sazba 8,9 %, RPSN 9,28 % a splátka 1 462 Kč. Celkem pak v 96 měsíčních splátkách zaplatíte 140 253 Kč. Pokud ale budete splácet včas, získáte výhodnější pevnou bonusovou sazbu 7,9 % ročně s RPSN 8,19 %, splácet budete 1 462 Kč a celkem v 92 splátkách zaplatíte jen 133 483 Kč.

Air Bank a.s.

IČ: 29045371

Evropská 2690/17

16000 Praha 6